インターネット広告の現場で、プレイヤーからマネジメントまで経験してきた筆者は、かつてキャリアの中で博報堂グループ、サイバーエージェントに所属していました。 その視点から本記事では広告代理店業界の構造変化と、いま何が起きているのかをデータとともに読み解いていきます。

日本の広告代理店業界で70年続いた勢力図が根本から変わった。電通・博報堂・ADKの「総合代理店3強」体制が終焉を迎え、インターネット広告専業のサイバーエージェントが第3位に躍進。この変化は単なる順位入れ替えではない。四マス媒体中心の旧来型ビジネスモデルが、デジタルファーストの新時代によって凌駕された歴史的転換点といえるだろう。

新たな4強体制が示す業界地図の激変

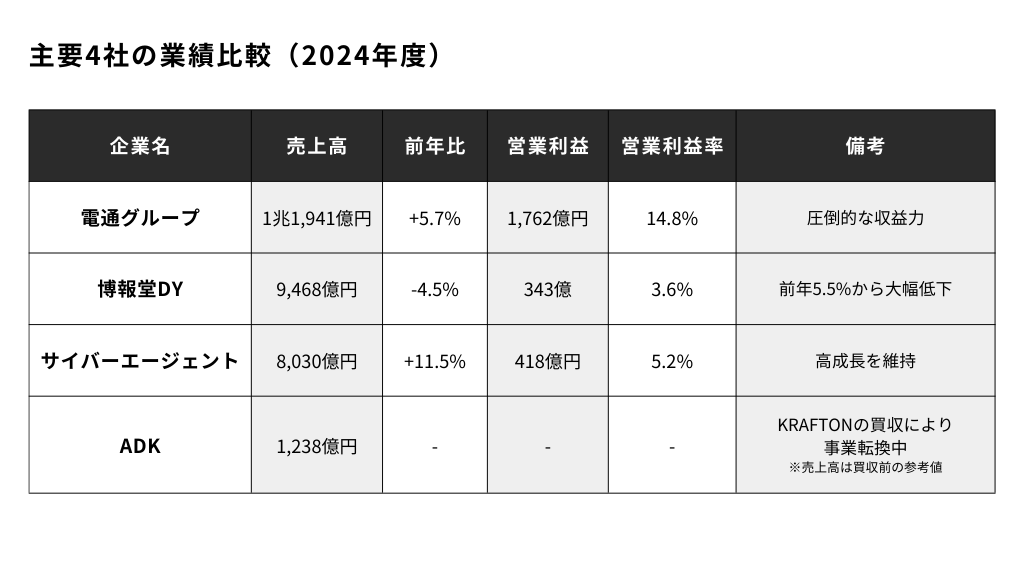

2024年度売上高ランキングに見る明確な階層化

2024年度の売上高ランキングは、業界関係者に衝撃を与えた。首位の電通グループは1兆1,941億円(前年同期比5.7%増)で営業利益率14.8%と圧倒的な収益力を維持している。しかし注目すべきは2位以下の変動だ。

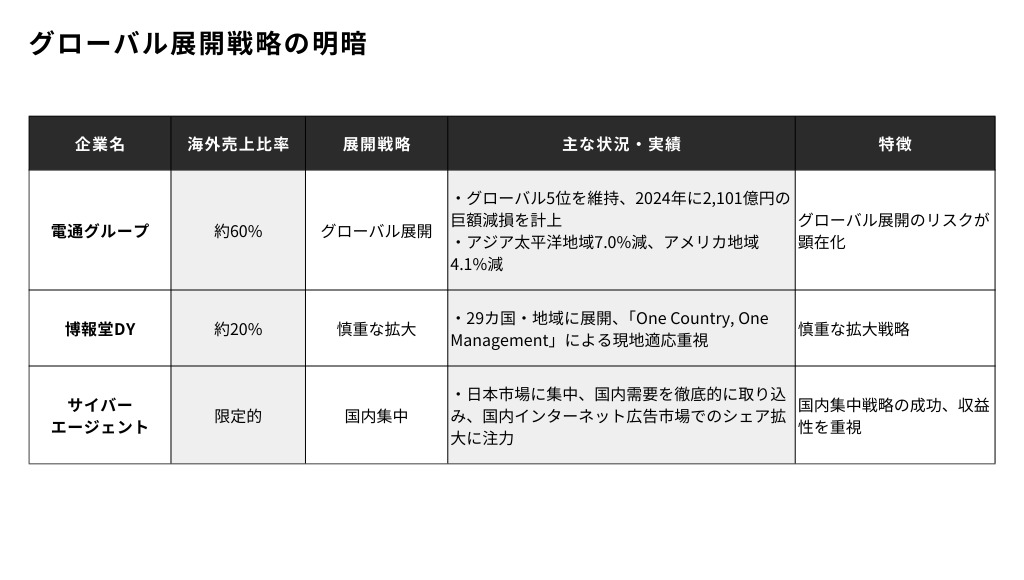

博報堂DYホールディングスは9,468億円(4.5%減)と減収に転じ、営業利益率が3.6%まで低下した。前年度の5.5%から1.9ポイントの大幅下落は、構造的な課題の深刻さを物語っている。特に海外事業の不振が全体の足を引っ張る結果となっており、グローバル展開戦略の見直しが急務となっている。

そして3位に躍進したサイバーエージェントは8,030億円(11.5%増)を記録し、営業利益418億円(70.4%増)という驚異的な成長を見せた。この数字は、同社がもはや「ネット広告の新興企業」ではなく、日本を代表する広告代理店の一角を占める存在になったことを証明している。

インターネット広告市場の圧倒的優位確立

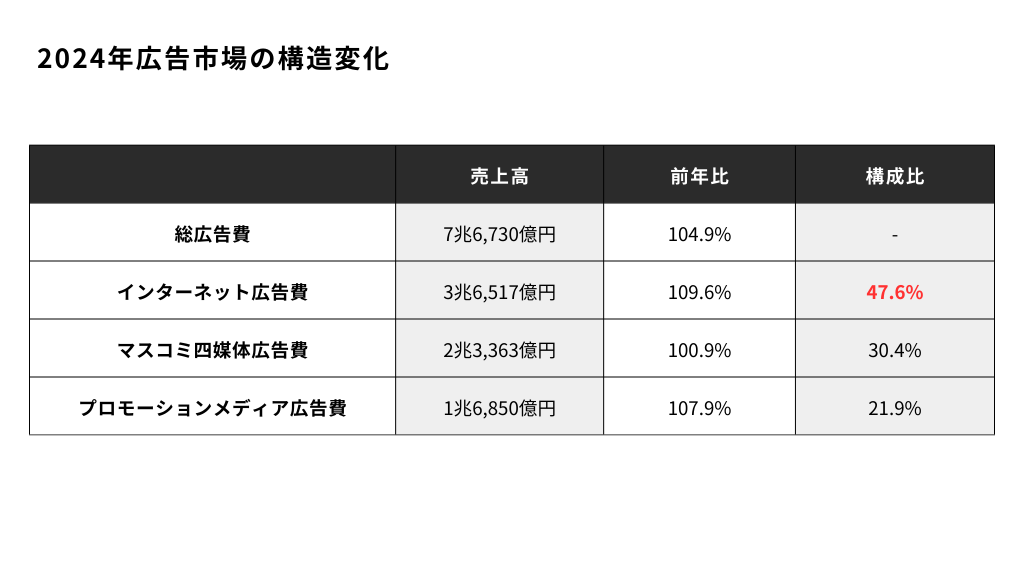

この順位変動の背景には、市場構造の根本的変化がある。2024年の日本の総広告費は7兆6,730億円と過去最高を更新し、その47.6%をインターネット広告が占めた。

インターネット広告の内訳を見ると、動画広告の成長が特に目覚ましい。前年比123.0%の8,439億円で構成比28.5%を占め、ディスプレイ広告を上回った。検索連動型広告も1兆1,931億円(前年比111.2%)と堅調な成長を続けている。一方、マスコミ四媒体は3年ぶりにプラス成長となったものの、構造的なデジタルシフトは不可逆的に進行している。

サイバーエージェント躍進の必然性

デジタルネイティブ企業の戦略的優位

サイバーエージェントの成長は偶然ではない。同社の競争優位は、創業時からのデジタル特化戦略と技術への先行投資に支えられている。

サイバーエージェントの競争優位の源泉

1. 技術基盤の圧倒的優位性 AI搭載の広告配信システムやプログラマティック広告の高度化により、従来型代理店では実現困難な精密なターゲティングと効果測定を可能にした。特に運用型広告では、リアルタイムでの最適化により、クライアントのROI向上に直結する成果を上げている。

2. 多角的事業ポートフォリオによるシナジー創出 同社は広告事業だけでなく、メディア事業(ABEMA)、ゲーム事業(ウマ娘)、投資事業と多角的な事業ポートフォリオを構築している。2024年はABEMAの赤字が19億円まで大幅減少し、ゲーム事業も好調を維持。各事業間のシナジー効果が収益力向上に寄与している。

3. 革新的な人材戦略 組織面では若手抜擢の風土と失敗を許容する挑戦文化が根付いている。新卒や内定者が子会社の社長に抜擢される事例も珍しくなく、この人材活用が同社の革新力の源泉となっている。実際、2025年の新卒初任給を42万円に引き上げるなど、人材への投資も積極的だ。

4. クライアント対応力の差別化 ROI重視の広告運用とリアルタイム最適化能力において、デジタル変革を求める企業ニーズに的確に応えている。これが営業利益70.4%増という驚異的成長を支えている。

従来型総合代理店との決定的差異

電通・博報堂が四マス媒体(テレビ・新聞・雑誌・ラジオ)を基盤としているのに対し、サイバーエージェントは最初からインターネット広告に特化してきた。この戦略の差が、現在の競争力格差として現れている。

従来型 vs デジタル特化の違い

- リーチ vs ターゲティング:マス向けから個別最適化へ

- ブランディング vs パフォーマンス:認知獲得から成果重視へ

- 制作中心 vs データドリブン:クリエイティブからアルゴリズムへ

特に運用型広告の領域では、サイバーエージェントの技術力と実績が圧倒的な優位性を持っている。インターネット広告媒体費の88.1%を運用型広告が占める現在、この領域での優位性が直接的に競争力につながっている。

業界再編が示すパラダイムシフト

ADK買収に見る「総合」からの脱却

ADKの韓国KRAFTONによる買収(2025年6月、買収額750億円)は、従来の「総合」型代理店モデルからの脱却を象徴している。この買収は単なる資本の移動ではなく、業界全体のパラダイムシフトを示している。

ADK×KRAFTON統合の戦略的意味

- コンテンツ×テクノロジー:300本以上のアニメ制作実績とグローバルゲームIPの融合

- ローカル×グローバル:日本のコンテンツ力と韓国の技術・マーケティング力の結合

- 専門特化:総合代理店からエンターテイメント特化への転換

ドラえもんやクレヨンしんちゃんなどの人気アニメ制作に関わってきたADKの強みを、PUBGなど韓国発のグローバルゲームIPと融合させる試みは、新たなコンテンツビジネスの可能性を切り開く。KRAFTONのキム・チャンハンCEOは「ゲームとアニメーションの様々な接点を継続的に発見し、両社の強みを有機的に組み合わせる」と述べており、単なる買収ではなく戦略的なシナジー創出を目指している。

この動きは、もはや「何でも屋」的な総合力では競争できず、特定領域での深い専門性が求められる時代になったことを示している。

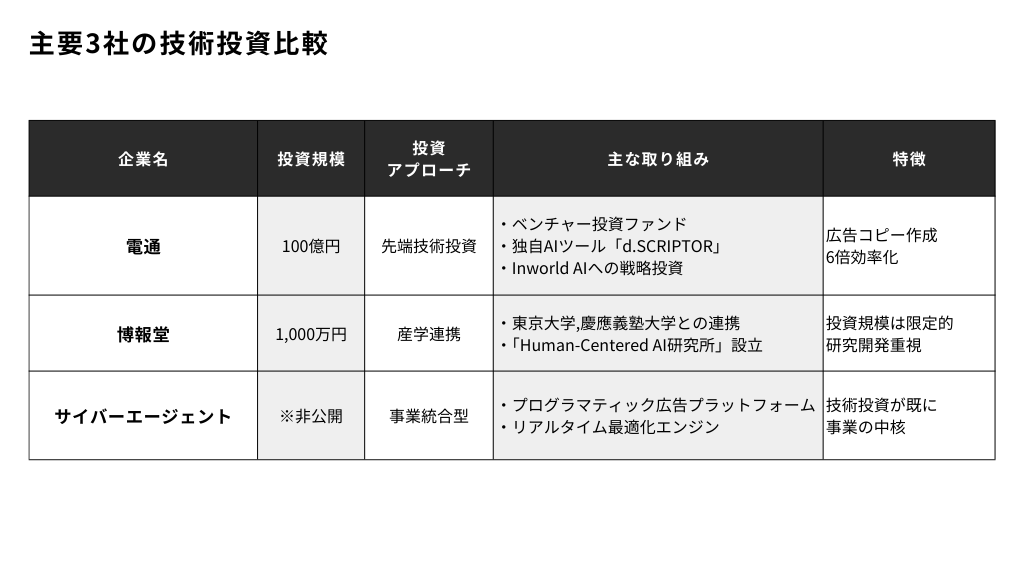

技術投資格差が生む競争力の差

各社の技術投資の格差も明暗を分けている。この差が、将来の競争優位を決定づける要因となっている。

この差が競争力の差として明確に現れており、デジタル広告の効果測定と最適化において、技術力の差は直接的に収益力の差につながっている。

グローバル展開戦略の明暗

海外展開についても、各社で明暗が分かれている。

次世代広告市場の展望と競争構造

2025年以降の成長セグメント

2025年のインターネット広告媒体費は前年比109.7%の3兆2,472億円に達する予測で、成長は継続する。特に注目すべきは新たな成長セグメントの出現だ。

急成長する新市場セグメント

- コネクテッドTV広告:47.4%成長で654億円市場、テレビとネットの融合加速

- リテールメディア:2028年までに1兆円市場予測、Amazon・楽天等のEC活用

- 動画広告:123%成長維持、YouTube・TikTok等のプラットフォーム競争激化

- ソーシャル広告:縦型動画広告の伸長が顕著、SNS上での競争が本格化

これらの新市場では、従来の代理店の枠組みを超えた競争が展開されている。特にプラットフォーム企業との関係構築や、新しい広告フォーマットへの対応スピードが勝敗を左右している。

各社の戦略方向性と勝算

電通:技術とグローバル規模での差別化 グローバル規模を活用したAI技術の深化で差別化を図っている。特に「Customer Transformation & Technology」事業が全体の33%を占めるまでに成長し、単なる広告代理業から総合的なマーケティングソリューション企業への転換を進めている。

博報堂:「生活者発想」の再定義 「生活者発想」を軸とした独自性の再構築を進めている。消費者洞察(sei-katsu-sha insight)とAI分析を組み合わせた差別化戦略により、クライアントの深層ニーズの発掘に注力している。

サイバーエージェント:技術革新と新領域開拓 技術革新と新領域開拓による成長継続を目指している。特にABEMAの収益化が進む中、メディア・広告・ゲームの統合的なアプローチで、新しいビジネスモデルの構築を進めている。

ADK:エンターテイメント特化の可能性 KRAFTONとのシナジーでエンターテイメント特化戦略を推進している。ゲーム×アニメ×広告の新たな価値創造により、他社とは異なるポジションの確立を目指している。

まとめ─広告業界の新秩序と未来

構造革命の3つの意味

サイバーエージェントの第3位躍進は、日本広告業界の構造革命を象徴している。この変化は3つの重要な意味を持つ:

1. ビジネスモデルの世代交代 四マス媒体中心からインターネット中心への完全移行が確定した。もはやデジタル化は「トレンド」ではなく、業界の「標準」となった。

2. 競争ルールの根本的変化 規模や伝統よりも技術力と適応力が重要となった。過去の成功体験は、むしろ変化への障壁となるリスクを孕んでいる。

3. 顧客ニーズの質的変化 マス向けのブランディングから、個別最適化されたパフォーマンスマーケティングへの需要シフトが完了した。

勝者の条件と生存戦略

この新秩序において勝者となる条件は明確だ。

- 技術投資への継続的コミット

- 市場変化への機敏な対応力

- 専門領域での深い競争優位

- データドリブンな意思決定

- 新世代人材の獲得と活用

過去の成功体験にとらわれず、技術革新と市場変化に機敏に対応できる企業のみが生き残る。日本の広告業界は今、100年に一度の大変革期にある。この変化を理解し、適応した企業が次の時代のリーダーとなる。

サイバーエージェントの躍進は終わりではなく、新たな競争の始まりに過ぎない。インターネット広告市場の成長が続く中、次なる変化への準備が既に始まっている。